今年も残り3ヶ月ですね。みなさんはもうふるさと納税はされましたでしょうか。10月以降で経費範囲が厳格化されるということで、9月末までにある程度寄附した人も多いのかなと思います。

ふるさと納税の限度額を簡単にシミュレーションしてくれるサイトは世の中に沢山ありますが、やはりここは自分で計算過程を理解すべく記事にしてみようと思います。

ということで、とりあえず最近Web Browsingが復活したChatGPT4に試しに聞いてみました。

ふるさと納税の控除限度額を求める計算式を教えてください。

ふるさと納税(ふるさと納税)は、日本の税制において、寄付を通じて地方自治体を支援する制度です。寄付者は、寄付した金額に対して一定の税額控除を受けることができます。控除限度額は、寄付者の所得と住民税額に基づいて計算されます。

具体的には、ふるさと納税の控除限度額を求める計算式は以下の通りです:

控除限度額=(所得税額+住民税額)×20%+2000

ここで、

- 所得税額所得税額 は、寄付者の所得税額を指します。

- 住民税額住民税額 は、寄付者の住民税額を指します。

この式により、寄付者の控除限度額を求めることができます。ただし、控除限度額は、寄付者の所得や住

頑張って所々エッセンスは入れてくれていますが、全然違いますね…。

やはりまだ日本の細かい税制は難しいようです。ということで自分で調べました。

控除額の計算

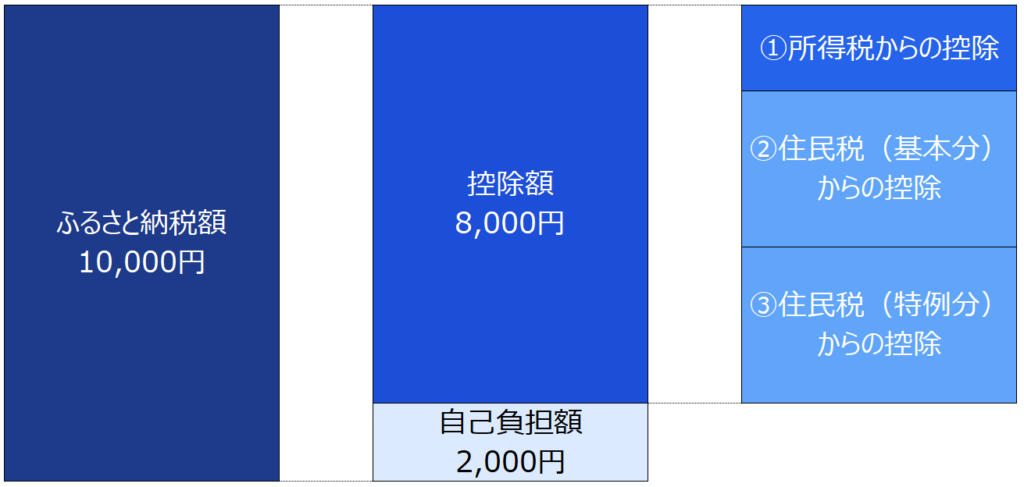

まず、基本的な考え方として、ふるさと納税額が10,000円だったとした場合、2,000円の自己負担額を除いた8,000円が控除額になります。

この8,000円は所得税からの控除と住民税からの控除に分けられ、住民税からの控除はさらに基本分と特例分に分けられます。

① 所得税からの控除額

(ふるさと納税額 – 2,000円) × (所得税率×復興税率1.021)

② 住民税(基本分)からの控除額

(ふるさと納税額 – 2,000円) ×10%

③ 住民税(特例分)からの控除額

(ふるさと納税額 – 2,000円) × {100% – 基本分10% – (所得税率 × 復興税率1.021)}

限度額の計算

次に、限度額をまとめてみましょう。

| 控除の種類 | 限度額 |

|---|---|

| ① 所得税からの控除限度額 | 寄附金額が総所得金額等の40% |

| ② 住民税(基本分)からの控除限度額 | 寄附金額が総所得金額等の30% |

| ③ 住民税(特例分)からの控除限度額 | 控除額が住民税所得割額の20% |

このように控除の種類ごとに異なる限度額が設定されていますが、一般的には③の限度額「住民税所得割額の20%」が一番最初に上限に達することになるため、

(ふるさと納税額 – 2,000円) × {100% – 基本分10% – (所得税率 × 復興税率1.021)} <= 住民税所得割額×20%

を解いた、以下の式でふるさと納税の限度額を求めることができます。

住民税所得割額 × 20% ÷ (90% – 所得税率 × 1.021) + 2,000円

つまり、住民税所得割額と所得税率を予測できればふるさと納税の限度額がわかるということですね!その計算がまた面倒ということなんですけどね…。

コメント